1. 证券投资和量化交易的发展

我们首先简要地介绍全球证券投资和量化交易发展史。了解这段历史,特别是了解各种理论流派出现的时间顺序、他们要解决的问题及遇到的困难,对于我们打开量化投资的黑箱,拨开量化投资的迷雾,明确量化交易的未来发展方向,会有不小的帮助。

<div style="position:relative;float:right">

<img src="https://roim-picx-bpc.pages.dev/rest/mM2jG7K.jpeg" align="right" style="width: 120px;margin:10px">

</div>

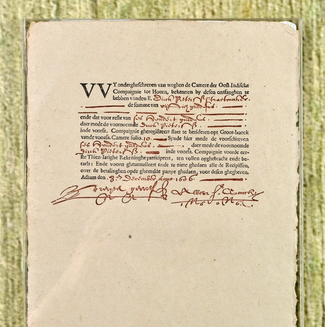

人类的证券交易活动开始于 1606 年,即我们的明朝万历年间。第一家上市公司是荷兰的东印度公司,第一张股票(见右图)发行于荷兰的阿姆斯特丹证券交易所。人类历史上第一次疯狂的金融投机活动,郁金香泡沫,也发生在这一时期的阿姆斯特丹。

尽管现代意义上的量化交易的出现较晚,但人类对资产证券进行量化分析大概可以追溯到 19 世纪。

<div style="position:relative;float:left">

<img src="https://roim-picx-bpc.pages.dev/rest/buejG7K.jpeg" align="left" style="width: 120px;margin:10px">

<p style="font-size:10px;text-align:center">朱尔斯.雷格纳</p>

</div>

朱尔斯·雷格纳特算可能是量化分析的第一人。他出生于 1834 年,在巴黎证券交易所担任经纪人助理期间,他对股票价格数据进行了大量的数据分析,发现股票价格涨跌的背后隐藏的规律,实现了个人的财富自由。后来,他把这些分析方法写成了《概率计算与股票交易哲学》一书。雷格纳特在两个世纪之前,就以自己的实践证明了量化分析在证券交易中的重要价值。

1882 年,美国人、记者查尔斯.道创办了道琼斯公司,并开始编制道琼斯指数。最初道琼斯共有三类指数,不过到今天还在使用的只有道琼斯工业平均指数。道.琼斯对股票市场发表了一些看法,后来被称为道氏理论。

道氏理论主要有四点。一是市场平均价格指数可以反映市场的大部分行为。二是市场趋势可以划分为主要趋势、次要趋势和短暂趋势。这为后面出现的波浪理论打下了基础。三是成交量在趋势的确定中有很重要的作用。四是收盘价是最重要的价格。<br><br>尽管道氏理论看上去不够学术化,但它的重要性和正确性不容置疑。这四点结论,直到今天,无论是在主观投资还是在量化投资中,都在广泛使用。

法国数学家路易斯。巴什利耶是第一个将高等数学应用于金融研究的人,1900 年,他在博士论文中,介绍了布朗运动的数学模型,将股票的价格变化当成随机过程,提出了价格变化服从鞅过程的结论,第一次为股票期权的估值建立了数学模型。该模型也启发了 BS 公式的诞生。

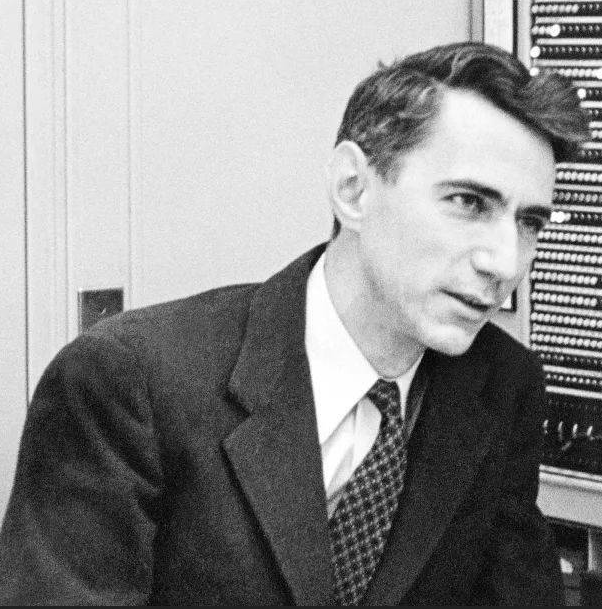

<div style="position:relative;float:left">

<img src="https://roim-picx-bpc.pages.dev/rest/hR59G7K.png" align="left" style="width:120px;margin:10px">

<p style="font-size:10px;text-align:center">信息论之父 香农</p>

</div>

1916 年,信息论之父,克劳德.香农,发明了网格交易法。网格交易法具有不择时的特点,是重要的套利和做市策略之一。如果能找到合适的标的,收益风险比很高。

我们将在后续介绍网格交易法,并通过程序来实现这一模型。并且,在一些优化的部分教程中,给出了如何寻找网格交易法合适的标的思路。

1930 年代,经济学家威廉姆斯论证了股票价格由其未来的股利决定,提出了现金流贴现模型。直到今天,许多投资者使用的基于未来的现金流给公司定价的模型,就起源于威廉姆斯的内在价值公式:

$$

P = \frac{D_1}{1+r_1} + \frac{D_2}{(1+r_2)^2} + ...+ \frac{D_t}{(1+r_t)^t} + \frac{P_t}{(1+r_1)^t}

$$

这里$P$是股票的理论价值,$D_t$表示第$t$年的预期股息,$P_t$则表示第$t$年的预期价格,$r_t$则表示第 $t$ 年的贴现率。

比如当你要给一个公司估值,增长率方面,你不妨参考它前面几年的平均增长率,然后给出一个相对保守的估计。贴现率你可以看一看整个市场的平均回报率,然后以它作为贴现率的参考值。例如1988年巴菲特曾给可口可乐公司估值,定义10年内增长率15%,贴现率取了当时美国的长期国债利率,也就是9%。1988年市值163亿,预估1998年市值484亿美金。10年以后(1998),可口可乐的市值涨了11倍,远远超过巴菲特所计算的内在价值。

险自负。,风险自负。

1938 年,经济学家 Ralph Nelson Elliott(艾略特)与 Charles J.Collins(柯林斯)发表了 Wave Principle(波浪原理)一书,指出虽然股市价格可能看起来是随机且不可预测的,但它们实际上遵循可预测的自然规律,并且可以使用斐波那契数来衡量和预测。

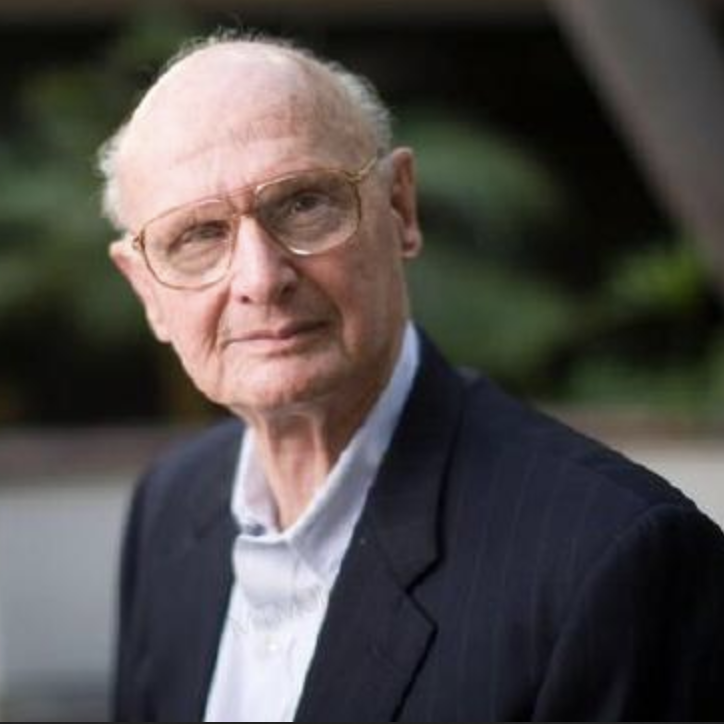

从 20 世纪中叶开始,哈理.马科维茨、夏普、米勒等人开始为微观金融学的大厦打下基础。资产定价、公司财务、金融市场及机构共同构成了现代金融学的三大核心研究领域 <sup>1</sup>。其中资产定价理论对量化电影《决胜 21 点》。

<div style="position:relative;float:right">

<img src="https://roim-picx-bpc.pages.dev/rest/6PMlG7K.png" style="width:120px;margin:10px">

<p style="font-size:10px;text-align:center">哈理.马科维茨</p>

</div>

1952 年,哈理.马科维茨发表了现代投资组合理论。它用数学术语描述了多元化和风险管理等概念,为投资者提供了构建多元化投资组合的工具集。它假定投资者投资于多个资产,在满足给定预期回报率下,可以通过优化求解出风险最小的投资组合。所有的风险收益比最优的资产组合构成一条曲线(以资产组合的标准差为横轴,预期回报率为纵轴),称为前沿资产组合曲线,其中曲线的上半部分又被称为有效前沿。

哈理.马科维茨于1990年获得得诺奖。现代投资组合理论(MPT)直到今天,还在风险管理中普遍得到使用。

在补充阅读材料中,我们完整地实现了 MPT 和有效前沿理论。这些代码可以在自己的资产组合管理中使用。

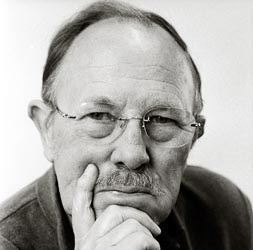

<div style="position:relative;float:left">

<img src="https://roim-picx-bpc.pages.dev/rest/5hzlG7K.jpeg" style="width:120px;margin:10px">

<p style="font-size:10px;text-align:center">威廉.夏普</p>

</div>

在马科维茨那个年代,计算能力严重不足,因此,MPT 理论难以在实际中得到应用。于是威廉.夏普运用均值 -- 方差 -- 协方差的概念及求极值的思想,推导出 CAPM 模型,大大简化了投资组合的选择过程。1990 年,威廉.夏普与他的老师马科维茨一起获得诺奖。关于均值、方差和协方差等基本概念,我们将后续进行介绍。

CAPM 模型,在后续也有使用说明和代码示例,也在补充材料目录下。CAPM 理论首先提出了将资产收益分解为市场暴露、组合收益和无风险收益三大来源,可以认为是现代多因子策略的发端。

威廉.夏普的另一大贡献则是今天仍在广泛使用的 Sharpe Ratio。它是评估策略表现的重要指标之一。

$$

Sharpe Ratio = \frac{R_p - R_f}{\sigma_p}

$$

我们会在后续,介绍策略评估指标时再详细介绍这个公式。

发表于 2024-9-3 22:13:01

发表于 2024-9-3 22:13:01

|Archiver|手机版|小黑屋|bioinfoer

( 萌ICP备20244422号 )

|Archiver|手机版|小黑屋|bioinfoer

( 萌ICP备20244422号 )

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}